COLUMNコラム

2025.08.15

インフレ時代の家計防衛術|物価上昇に負けない資産の守り方

みなさんこんばんは!ハートリンクコンサルティングの木下です!

「子どもの夢とみらい、家族の安心、全力レスキュー」を掲げる元レスキュー隊員で、今はFPとして活動しています。

今だからこそ、お金のことを真剣に考えるタイミングです。実際に、貧困や格差は金融知識があるかないかで大きく変わります。

同じ収入でも、知識と準備がある人は将来の安心を手に入れられますが、知らないままでいると、物価上昇や社会の変化に押し流されてしまう可能性が高い。

今日はそんな現実を踏まえ、私が現場で感じてきた危機感と、インフレ時代を生き抜くための具体的な家計防衛術をお届けします。

なぜ今、インフレ対策が必要なのか?

近年、日本の物価は確実に上昇しています。

総務省統計局のデータでは、2025年4月の全国消費者物価指数(CPI)は前年同月比で3.6%上昇。特に食品は6〜7%、電気代は13.5%も上がっています。

私自身、日々の買い物の中でその影響を痛感しています。例えばマクドナルドのハンバーガー、かつては100円で買えたものが、今では倍近い値段。スーパーの棚を見ても、「あれ、こんなに高かったっけ?」と感じることが増えました。

しかし、給料はどうでしょうか。平成に入ってから日本の平均年収はほぼ横ばい、むしろ微減というデータもあります。つまり、モノやサービスの価格は上がっているのに、私たちの収入は追いついていないのです。

この背景には、世界的なエネルギー価格の高騰や円安が影響しています。円安は輸入品価格を押し上げ、食料品やガソリン、電気といった生活必需品の値段をさらに押し上げ、家計をじわじわと圧迫しています。

インフレが家計に与える5つの影響

① 購買力の低下

「去年まで買えていた日用品が、今年は手が出ない」——これは現場でよく耳にする声です。インフレは同じ金額で買えるモノやサービスを減らし、実質的な生活水準を下げます。

② 生活費の増加

食品・光熱費・日用品といった必需品の価格上昇は避けられず、固定的な支出の負担が増大します。

③ 資産価値の目減り

預金だけで資産を持っている方は特に注意。インフレ率が3%なら、実質的に毎年3%ずつお金の価値が減っていきます。

④ 住宅ローン金利の上昇リスク

変動金利ローンは金利上昇の影響を受けやすく、返済額が増加する可能性があります。

⑤ 円安による輸入物価の上昇

日本はエネルギーや食料の多くを輸入に依存。円安は生活コスト全体を押し上げます。

インフレ時代の家計防衛3本柱

① 支出を減らす(固定費・変動費の見直し)

FPとして多くの家計を見てきて、まず最初に効果が出やすいのがここです。

・固定費:住宅ローンの借り換え(例:金利3%→1.5%で年間約17万円削減)、保険・通信費のプラン見直し

・変動費:食品・日用品は価格推移を把握し、PB商品活用やまとめ買い、安さより「時短・健康・満足度」を基準に選ぶ

② 資産を守る(現金比率・インフレ耐性資産)

現金比率が高すぎると、インフレによって資産価値は確実に目減りします。

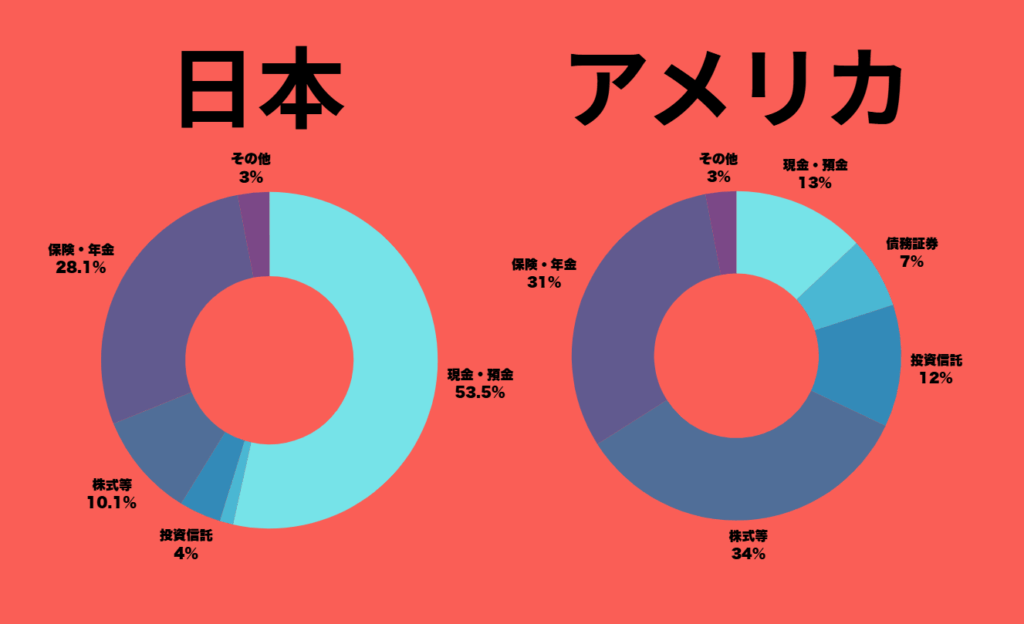

実際、アメリカと日本ではこの現金比率に大きな差があります。

・アメリカ:家計金融資産に占める現金・預金の割合は約13%程度。残りは株式や投資信託、不動産など、インフレに強い資産で運用。

・日本:現金・預金の割合は約50%以上。安全志向が強い一方で、インフレ下では資産価値が減りやすい構造。

つまり、日本人は「守っているつもりで減らしている」状態になりやすいのです。

・株式・不動産・金などのインフレ耐性資産

・NISA・iDeCoで長期・分散投資

・変額保険などインフレ対応型商品

③ 収入を増やす(副業・スキルアップ)

実際、物価高の中で生活水準を維持している人の多くは、収入源を複数持っています。

・副業で新たな収入源を作る

・資格取得やスキルアップで将来の年収アップを狙う

インフレに強い資産運用のポイント

基本は長期・積立・分散。

1.長期保有:時間を味方につける

2.積立投資:ドルコスト平均法でリスク平準化

3.分散投資:複数資産に分けることで値動きの偏りを減らす

家計管理を継続する習慣化テクニック

キャッシュレス決済+家計簿アプリで支出を見える化

家計管理の第一歩は「現状を正確に知ること」です。

FPとして数多くの相談を受けてきましたが、支出を把握していない家庭ほど、将来の計画が立てられず、漠然とした不安を抱えています。

キャッシュレス決済を活用し、家計簿アプリで支出を自動的に記録すれば、日々の無駄遣いだけでなく、住宅ローンや教育資金、老後資金のために本当に回すべきお金がいくらなのかが明確になります。

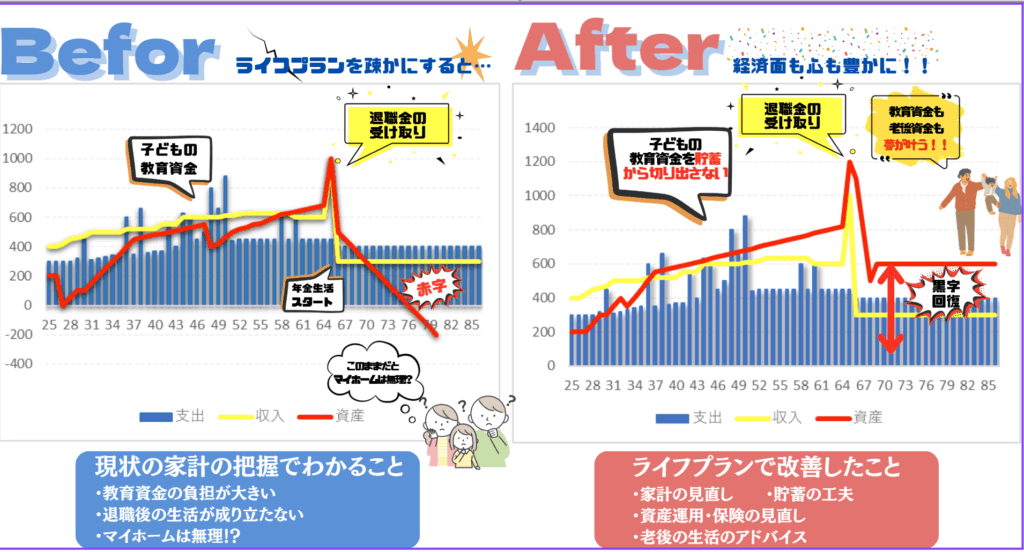

キャッシュフロー表・ライフイベント表で将来計画を可視化

キャッシュフロー表を作成すると、住宅ローン完済、子どもの進学、老後生活のスタートなど、人生の大きな支出イベントを時系列で確認できます。

例えば、

・住宅ローンは65歳までに完済が理想

・教育費は大学卒業までに累計1,000万円前後必要

・老後生活資金は公的年金だけでは不足の可能性が高い

こうした将来像を数値で可視化すれば、何を優先的に準備すべきかが一目でわかります。

「節約の目的」を明確にし、モチベーションを維持

節約は単なる我慢では続きません。

「住宅を購入するため」「子どもの教育費を確保するため」「老後資金を準備するため」といった目的とセットの節約は継続率が高く、家計改善の効果も大きいです。

まとめ|今日が人生で一番若い日

インフレ時代の家計防衛は、「節約」だけでなく「最適化」と「資産形成」が鍵です。

そして何より、動き出すのは早ければ早いほど効果が大きい。

今日が人生で一番若い日。

私は元レスキュー隊員として、これまで多くの命を守ってきました。今はFPとして、お金の知識と行動で**家族の未来や夢を守る“人生のレスキュー”**をしています。

物価が上がっても、社会が変わっても、「知っている人」と「知らない人」の差はどんどん広がります。でも、それは決して運や才能だけの差ではありません。知識を持ち、正しい行動を取れば、誰でも未来を守る力を持てます。

ハートリンクコンサルティングでは、FPと一緒に学びながら実践できる家計改善・資産形成プランをご提案しています。

家族の笑顔、自分の夢を叶えるために——そして、その夢を未来へつなぐために——今ここから、一歩を踏み出しましょう。

「何から始めればいいかわからない…」という方も大丈夫です。

コーヒーを飲みながら世間話をするような感覚で、まずはお気軽にご相談ください。

一緒に、未来の安心を形にしていきましょう。