COLUMNコラム

2025.11.15

【2025年最新版】教育資金・老後資金を守る!子育て世代のインフレ対策と資産防衛術

みなさんこんばんは!

ハートリンクコンサルティングの木下です。

「子どもの夢とみらい、家族の安心、全力レスキュー」——

私は、かつて命を守る現場に立っていたレスキュー隊員でした。

そして今は、家計と人生の“未来”を守るファイナンシャルプランナー(FP)として活動しています。

さて今日は、子育て世代にとって避けて通れないテーマ、

「教育資金」と「老後資金」についてお話しします。

──なんとなく不安だけど、どうすればいいかわからない。

──子どもの将来も、自分たちの老後も、ちゃんと備えたい。

そんな想いを抱えていませんか?

実はこの2つ、どちらか一方だけに集中してしまうと、もう一方が破綻してしまうケースがとても多いのです。

でも大丈夫。早めに正しい知識と戦略を持てば、どちらもきちんと守れる未来がちゃんとあります。

このコラムでは、

✓ 教育資金はいくら必要なのか?

✓ いつから準備するのがベストなのか?

✓ 老後資金とのバランスはどう取ればいいのか?

✓ そして、物価上昇=インフレの時代にどう備えるのか?

を、FPとしての経験と実例を交えて、分かりやすく解説していきます。

どうぞ最後までお付き合いください。

教育資金はどれくらい必要?

子供の教育資金は家計に大きな負担となるため、将来必要な資金額を把握しておくことが大切です。幼稚園から大学までにかかる教育資金を試算してみると、その総額は進学先や学校の選択によって大きく異なります。ここでは、幼稚園は私立とし、小・中・高・大の教育資金を「すべて公立」パターンと「高校から私立」パターンの2通りで例示します。

・すべて公立の場合

○幼稚園(私立):96万円(入学金6万円・学費16万円・学費外14万円)※3年間合計

○小学校(公立):210万円(学費10万円・学費外25万円)※6年間合計

○中学校(公立):162万円(学費17万円・学費外37万円)※3年間合計

○高校(公立):153万円(学費31万円・学費外20万円)※3年間合計

○大学(私立文系・自宅):497万円(入学金37万円・学費83万円・学費外32万円)※4年間合計 +生活費228万円(57万円×4年)

・高校から私立の場合

○幼稚園(私立):96万円(入学金6万円・学費16万円・学費外14万円)※3年間合計

○小学校(公立):210万円(学費10万円・学費外25万円)※6年間合計

○中学校(公立):162万円(学費17万円・学費外37万円)※3年間合計

○高校(私立):331万円(入学金16万円・学費75万円・学費外30万円)※3年間合計

○大学(私立文系・自宅):497万円(入学金37万円・学費83万円・学費外32万円)※4年間合計 +生活費228万円(57万円×4年)

これらを合計すると、幼稚園から大学卒業までの教育資金総額は、すべて公立の場合で約1118万円、高校から私立の場合で約1296万円(大学の生活費228万円は別途必要)になります。ご覧の通り、高校を公立か私立にするかで約178万円もの差が生じます。また大学進学後は学費に加えて生活費も必要となるため、教育資金の準備には余裕をもって計画することが重要です。

教育資金は人生の大きな支出の一つであり、ライフプランを立てる上で欠かせない要素です。子育て世代の方は、今回の試算を参考に早めに教育資金の積立や貯蓄計画を始めて、安心して子育てができる環境を整えましょう。

老後資金のリアルと「2000万円問題」

2019年の金融庁報告で話題になった「老後2000万円問題」は、夫婦二人の無職世帯が毎月約5.4万円の赤字を抱え、30年間で約2,000万円不足すると試算したものです。しかし物価が2%上がり続けると不足額はさらに膨らみます。実際、専門家は「毎月5万円の不足」でも30年後には「毎月10万円の不足」に膨れ上がると指摘しており、2%インフレなら30年後には合計で約2,700万円が必要になるとも試算しています。インフレ時代には“参考値”だった2,000万円問題も再検証が必要で、「足りるかどうか」だけでなく「未来の物価変化」に備えた長期計画が欠かせません。

インフレが家計に与える影響とは?

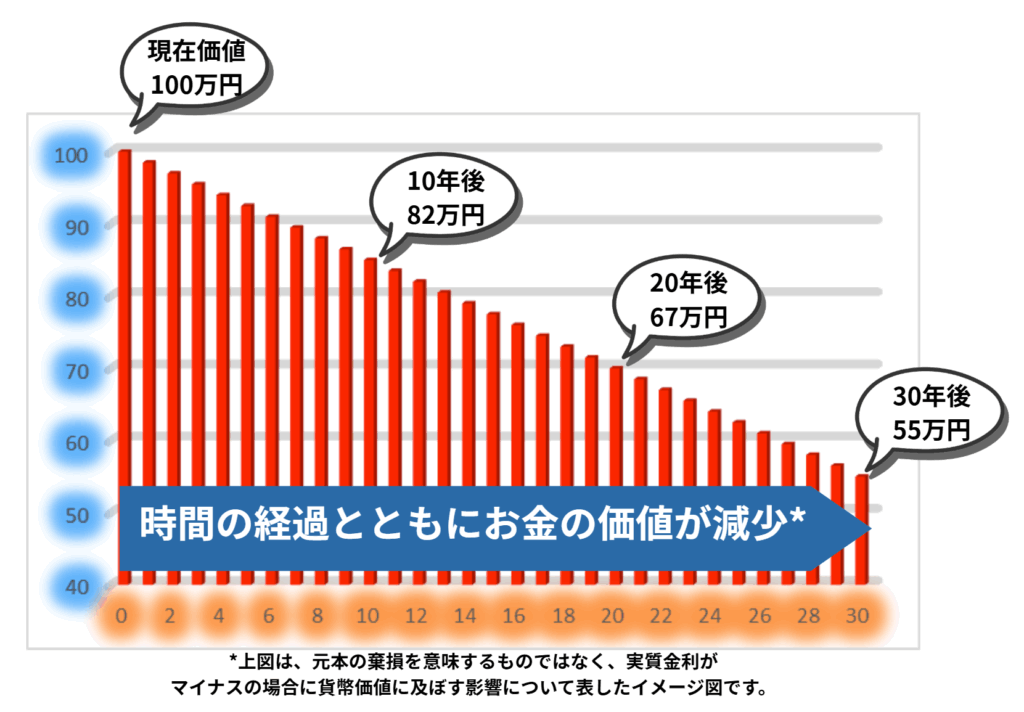

2025年もインフレは続いており、物価上昇率は日銀目標(2%)を上回っています。例えば東京のコアCPI(生鮮食品除く消費者物価指数)は2025年5月に前年同月比で3.6%上昇しました。家計にとっては、同じ100万円でも将来の価値はどんどん目減りするリスクがあることを意味します。たとえば年率3%のインフレが続くと、30年後には手持ち資金の価値が約半分になってしまうことも指摘されています。物価高は日々の食料品や住宅費にも波及し、実際に最近では高齢世帯の月々支出も年々増加傾向にあります。

支出の見直しとインフレ対策の工夫

家計の中でコストが上がりやすいのは食費や光熱費、住居費など。実際、野村AMの分析ではコロナ禍以降の物価高で高齢夫婦世帯の生活費が2017年比で約2万円増えており、その主な内訳は食料や住宅、通信費の上昇でした。まずは日々の支出を見直しましょう。具体的には、まとめ買いや特売日の活用、クーポン・ポイントサービス(例えばPontaや楽天ポイントなど)を上手に使う、電子決済のお得なキャンペーンを利用するなどがあります。さらに、LED照明・高効率家電への替え時を検討したり、契約中の通信プランや保険内容を見直すなど、固定費の削減も効果的です。これらの取り組みは小さな積み重ねですが、インフレの影響を緩和する第一歩となります。

資産運用で実質価値を守る

資産防衛の観点では、現金だけでなく株式・投資信託・金など多様な金融資産で運用することが考えられます。世界ゴールド協会の分析では、ポートフォリオに5%程度の金を組み入れるだけで、年金基金のリターン改善とリスク軽減に有効であることが示されています。また有名投資家は、「高品質株式と金はともにインフレヘッジになる」と述べており、ポートフォリオの一部を金へ振り向ける60/20/20戦略(株60%、債券20%、金20%)を推奨しています。株式投資では、物価上昇時に業績の上昇が期待できる企業や、配当や売上がインフレに連動しやすい企業を選ぶとよいでしょう。なお2024年から拡充した「積立NISA」を活用して、長期・積立・分散で市場に参加することも、将来必要資金を積み立てる一手段です。

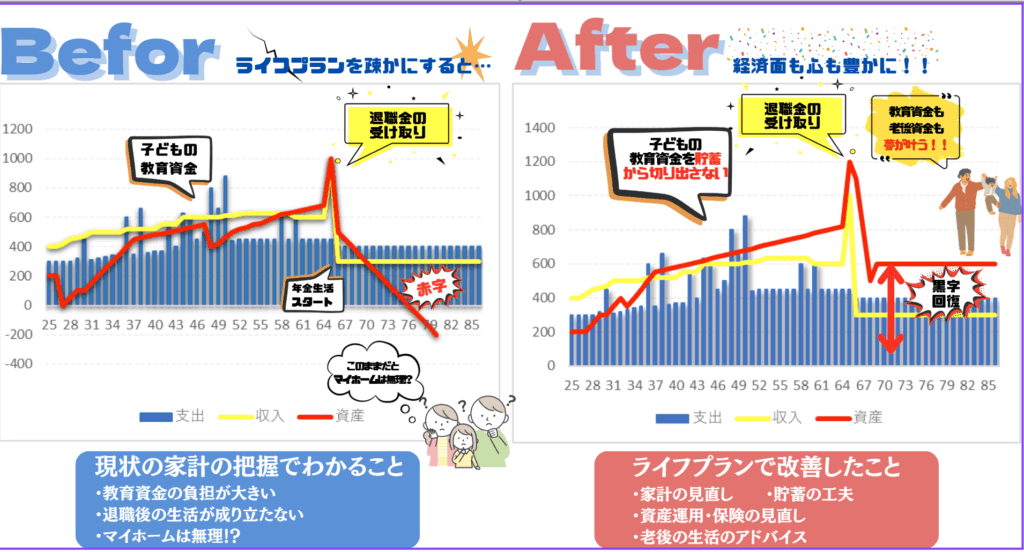

ライフプランシミュレーションで未来を見える化

家計の長期計画には、将来の収支を可視化するライフプランシミュレーションが非常に有用です。ライフプランシミュレーションとは、年齢・収入・教育や住宅などのライフイベントを入力し、将来の収支や資金残高を予測するツールです。たとえば、「教育資金はいくら不足するか?」「老後資金は足りるか?」といった将来の不安を数値で見える化し、必要であれば今から対策を立てることができます。

さらに重要なポイントとして、シミュレーションには物価上昇率や運用利回りの設定が可能で、生活費や教育費、住宅関連費用などもインフレ率を反映して自動で調整されます。これにより、実質的な資産価値の変化まで考慮した「現実に近い未来予測」が可能になります。

ハートリンクコンサルティングでは、独自のライフプランシミュレーションをご提供しており、教育費や老後費用のピークを一枚の図表にまとめて、将来の収支状況を直感的に把握できる設計となっています。物価上昇が続く今だからこそ、「生活費も含めたインフレ加味のシミュレーション」が、未来の安心につながる第一歩となります。

FP相談事例:家族と夢を守る選択

ここで、あるご家族の事例をご紹介します(プライバシーのため仮名・詳細は一部省略しています)。4人家族のM様ご夫妻は、現在お子様の教育費や住宅ローン、そしてご自身の老後資金について漠然とした不安を抱えていました。相談の中で教育費の目安を試算し、住宅ローン返済プランを確認しました。さらに家計収支や加入保険、今後の運用プランなどから将来不足しそうな金額をライフプラン表で可視化しました。その結果、「今から積立投資を始めれば教育費は賄えそう」「退職金と年金だけでは足りないので退職前から運用資金を積む必要がある」といった具体的対策が明確になりました。M様ご夫妻は、「家族の夢を守るために安心できるプランができてホッとした」とおっしゃっていました。

まとめ:教育資金も老後資金も、どちらも“あと回し”にしないで

教育資金や老後資金は、どちらかだけを優先して準備すればいいというものではありません。

たとえば、「子どもの教育には全力で備えたけど、自分たちの老後が不安で働き続けなければならない」

あるいは「老後資金をしっかり貯めたけれど、教育費が足りず進路の選択肢を狭めてしまった」

――そんなご相談も、私たちは実際に多く伺ってきました。

だからこそ、どちらか一方に偏るのではなく、ライフプラン全体でバランスを取りながら、同時に備える視点がとても大切です。

そのための第一歩として、ライフプランシミュレーションが大きな力になります。

将来の収支を“見える化”することで、教育費と老後費用のタイミングや重なりを把握し、今からできる備えを明確にすることができます。

そして何より大切なのは、「一人で抱え込まないこと」。

私たちハートリンクコンサルティングは、保険や投資を“売る”会社ではありません。

ご家族にとって本当に必要な「最適な選択」を一緒に考える、あなたのパートナーです。

「ちょっと話を聞いてみたい」

「自分の家計、どうなんだろう?」

そんな小さなきっかけからでも大歓迎です。

ぜひお気軽にご相談ください。未来を守る第一歩を、一緒に踏み出しましょう。