COLUMNコラム

2025.08.26

【2025年最新版】アメリカとの日本の金融教育の違い|子どもの未来を守るために今できること

こんにちは。ハートリンクコンサルティング株式会社です。

私たちは「子どもの夢とみらい、家族の安心を守る」ことを使命に、お客様にとって本当に良い選択を提案する金融パートナーでありたいと考えています。

今日は、アメリカと日本の金融教育の違いについてお話ししながら、日本の未来をより良くするためにできることを考えていきます。

アメリカで進む金融教育の最新動向

ニューヨーク市の公立スタイベサント高校では、2024年4月から「金融リテラシー」を年間通して学ぶ授業が始まりました。

従来も学期内の短期講座はありましたが、通年型の本格的なカリキュラムは初めて。背景には、生徒や保護者から「もっと金融を学びたい」という強い要望があります。

それでもアメリカは“金融教育先進国”ではない

「アメリカは金融教育が進んでいる国」と思う方も多いですが、実はそう単純ではありません。

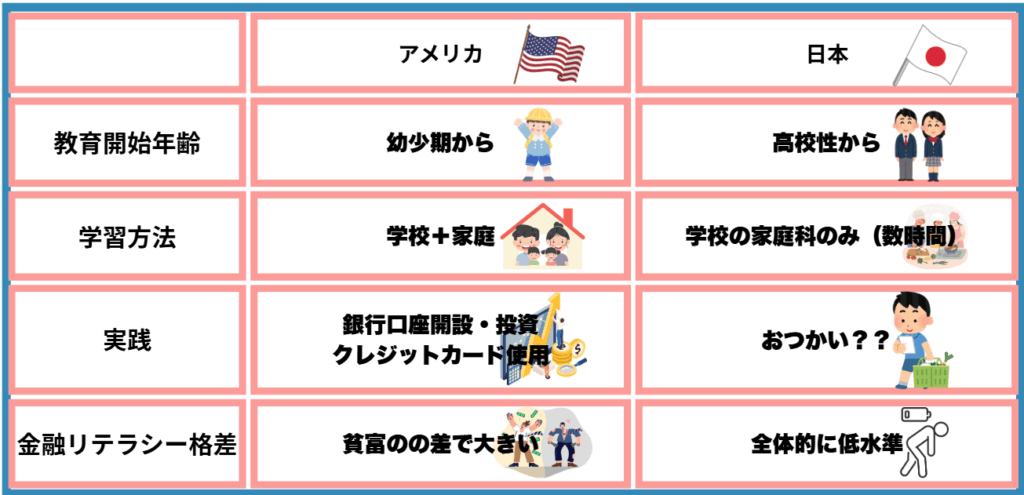

・高校までに金融教育を義務づけている州は 50州のうちわずか21州

・個人の平均負債総額は 約890万円(Business Insider調べ)

・「稼いだ分だけ使う」文化も根強く、貯蓄率は低い

つまり、アメリカ全体で見ると金融リテラシーは「中程度」とされます。富裕層や教育熱心な家庭では高い知識を持つ一方、多くの人々は借金に追われている現実があるのです。

アメリカの金融教育は“年齢別”で段階的に進む

米CNBCや教育機関の調査によると、金融教育は「早ければ早いほど良い」とされます。具体的には以下のように発達段階に合わせて行われます。

・幼児期(3〜5歳):「お金=支出」という認識が芽生える時期

・小学校期(6〜12歳):お小遣い管理や節約を実践

・ティーン期(13〜18歳):クレジットカードや借金の仕組みを理解

・大学生〜若手社会人:投資や口座運用を学ぶ

このように、アメリカは金融教育を ライフステージに応じてシステム的に導入 している点が特徴です。

日本における金融教育の現状

一方、日本の学校教育ではどうでしょうか。

・2022年から高校の家庭科で「資産形成」の授業が必修化

・しかし、授業時間は年間わずか数時間程度

・「NISA」や「iDeCo」といった制度を知識として触れる程度

さらに文化的な背景として、

・「お金の話は汚い」

・「人前でお金の話をするのは恥ずかしい」

という価値観が根強く残っています。

アメリカと日本の金融教育の“根本的な違い”

ハートリンクが考える“これからの日本の金融教育”

私たちハートリンクコンサルティングは、金融教育を 「夢と未来を守るための必修科目」 と考えています。

松本社長が掲げる理念は「お客様にとって本当に良い選択を提供すること」。

これは子どもたちにも当てはまります。

「正しいお金の知識」がなければ、せっかくの夢も経済的な理由で諦めざるを得ない。

だからこそ私たちは、親子で学べるライフプランや、お金をポジティブに考える教育を届けています。

日本では「お金の話はタブー」という文化を変え、家庭の中で自然にお金を語れる環境をつくること。これが私たちFPの役割であり、使命だと信じています。

まとめ|今日が人生で一番若い日

金融教育は、将来の安心や夢を叶えるための“ライフスキル”です。

しかし今の日本では、この知識を持つか持たないかで、これから先の人生の選択肢に大きな差が生まれてしまいます。金融知識の有無が、やがては貧困格差を広げる原因となりかねません。だからこそ、私たちはその流れを食い止めたいと強く思っています。

未来の子どもたちが「お金のせいで夢を諦める社会」を作らないために、まずは私たち大人が動き出すことが大切です。金融教育は、今日からすぐにでも始められる一歩であり、その一歩が未来を変えます。

そして、動き出すのは「今日が一番若い日」です。

ハートリンクコンサルティングは、皆さまと共に学び、考え、そして未来を守る“人生のレスキュー”を続けていきます。